- 25,8 M Population

- 63 464 USD PIB par habitant

- A1 Note environnement des affaires

- 70 % Trafic aéroportuaire annuel

- 613 Nombre d’aéroports dont aéroports internationaux

- IbisWorld, COFACE (30/01/2023)

Nos dernières infos marchés

- Caractéristiques du marché

- Opportunités pour l'offre française

- Responsabilité sociétale

- Clés d'accès

Les fondamentaux

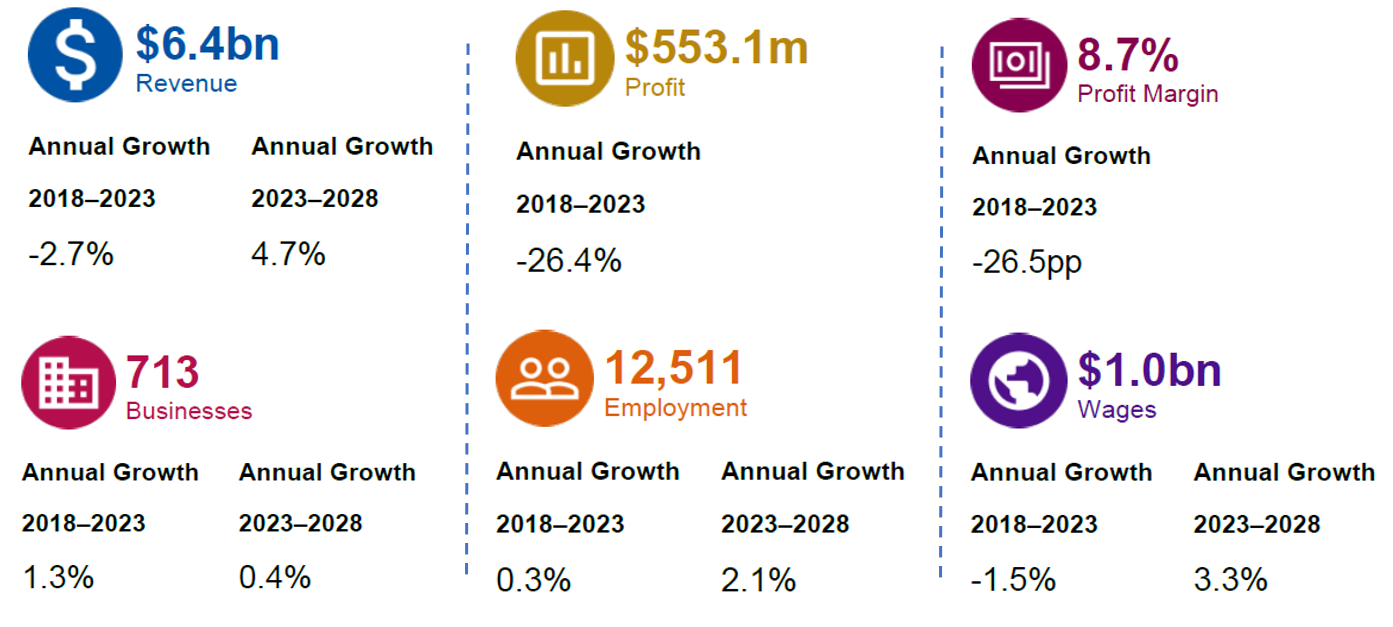

Le marché est dominé par quelques acteurs majeurs, la plus grande part du trafic aérien passant par les principaux aéroports australiens, tels que Sydney, Melbourne et Brisbane. Les exploitants d'aéroport génèrent des revenus en facturant des redevances d'atterrissage et d'aérogare aux compagnies aériennes nationales et internationales. Les aéroports reçoivent également des revenus locatifs des compagnies aériennes et des magasins de détail pour l'espace loué dans leurs locaux. Airservices Australia, l'autorité de l'industrie qui contrôle l'espace aérien australien, gagne des revenus par avion. Par conséquent, le volume des mouvements d'avions et des passagers transportés est en forte corrélation avec la croissance du secteur. Dans l'ensemble, les revenus ont chuté de 2,7 % en rythme annualisé jusqu'à la fin de 2022-2023, pour atteindre 6,4 Mds AUD (soit 4,22 Mds EUR).

La résurgence du nombre de passagers internationaux stimulera la croissance de l'industrie à court terme, car l'ouverture des frontières et la diminution du risque de perturbations liées à la pandémie encouragent les voyages internationaux. Cependant, la croissance à court terme de l'industrie sera probablement limitée, car les coûts variables et élevés ainsi que les pénuries de main-d'œuvre ralentiront le retour des compagnies aériennes à leur pleine capacité. Les revenus devraient augmenter de 4,7 % en rythme annualisé jusqu'à la fin de 2027-2028, pour atteindre 8 Mds AUD (5,3 Mds EUR), alors que les compagnies aériennes augmentent progressivement leur capacité.

Chiffres clés du secteur